少儿重疾险又卷起来啦!

近日,少儿重疾险市场又添一款新产品——小淘气1号,它的保障全面,而且保终身的性价比很高。

今天就和大家一起来详细测评这款新品,看看它的表现具体如何,是否值得大家购买?主要内容如下。

- 小淘气1号少儿重疾险,保障如何?

- 小淘气1号少儿重疾险,性价比高吗?

- 小淘气1号少儿重疾险,怎么买更好?

为了帮大家节省时间,我们做了简要总结:

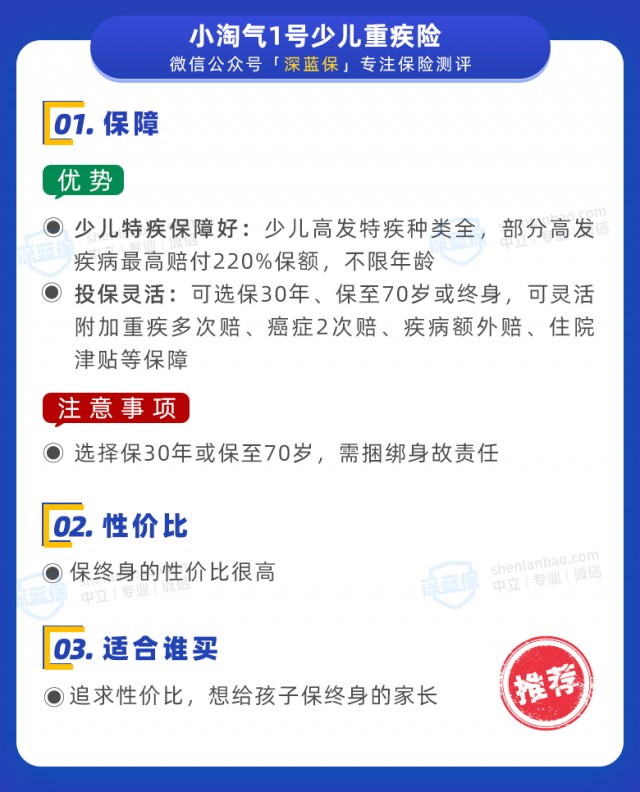

少儿重疾险又出优秀选手!少儿特疾保障好,保终身只要1千多 第1张")

少儿重疾险又出优秀选手!少儿特疾保障好,保终身只要1千多 第2张")

小淘气1号,保障如何?

小淘气1号是国联人寿推出的新品,保障计划丰富,可给孩子自由选择保30年、保至70岁或保终身。整体保障如下:

少儿重疾险又出优秀选手!少儿特疾保障好,保终身只要1千多 第3张")

可以看到,小淘气1号少儿重疾险的保障整体很全面,除了重疾、轻中症保障以外,还涵盖少儿特定疾病、罕见病的额外赔付,可选保障种类也很丰富。

我们总结了这款产品的一些亮点,如下:

亮点1:少儿特疾保障好

针对20种少儿特定疾病,小淘气1号能在赔付重疾保额的同时,额外赔付120%基础保额,相当于买50万,最高能赔110万,而且不限定年龄,在保障期内都有额外赔。

另外,这20种疾病,基本涵盖了少儿最高发的疾病,如白血病、脑部恶性肿瘤等。这一重要保障也会在第二部分和大家详细分析。

亮点2:部分可选保障实用

小淘气1号的可附加保障较多,可以自由附加前30年额外赔、癌症2次赔、重疾多次赔、ICU津贴和住院津贴等保障。

其中,“前30年额外赔”很实用,附加后,保单前30年,首次重疾、轻中症分别能额外赔60%、10%、20%;费用也不算贵,0岁孩子保终身计划,几十元即可附加。

其它可选保障也可圈可点,在第四部分我们会详细分析。

亮点3:重疾赔过后,轻中症还能保

一般来说,重疾赔过之后,轻中症保障就失效了。但这款产品在首次重疾赔付后,间隔90天以上,还能各赔1次轻中症,保障更全面。

不过要注意,如果确诊的轻中症,和前一次确诊的重疾是条款约定的同组疾病,就赔不了。比如先患重度恶性肿瘤,再患轻度恶性肿瘤或原位癌,就不能赔。

少儿重疾险又出优秀选手!少儿特疾保障好,保终身只要1千多 第4张")

小淘气1号,少儿高发重疾保障全吗?

根据中国精算师协会发布的《国民防范重大疾病健康教育读本》,我们总结了15种少儿高发重疾。

要评价一款少儿重疾险好不好,其中很重要的一个指标就是看它针对这15种高发重疾的保障是否全面。

接下来我们拿几款热销少儿重疾险来对比一下,看看小淘气1号表现如何?如下图:

少儿重疾险又出优秀选手!少儿特疾保障好,保终身只要1千多 第5张")

可以看到,小淘气1号表现还不错,这15种高发疾病都有覆盖,且针对未成年人最高发的3种疾病,也都能赔付2.2倍的保额。

而且,这款产品的少儿特疾额外赔保障没有年龄限制,保障期内都有效,保障还是不错的。

那么跟其他同类型产品相比,它是否值得选呢?下面一起来看看。

少儿重疾险又出优秀选手!少儿特疾保障好,保终身只要1千多 第6张")

小淘气1号,性价比如何?

我们从目前在售的少儿重疾险中,挑了小青龙等4款热门产品来和小淘气1号PK。

考虑到很多产品都自带额外赔,为了更直观地对比,我们给小淘气1号也附加了该保障,如下:

少儿重疾险又出优秀选手!少儿特疾保障好,保终身只要1千多 第7张")

直接说结论:

- 如果想保30年:慧馨安2022很不错,保障期内患重疾、轻中症都有额外赔,保额更高更实用;大黄蜂7号也不错,保费便宜,且前10年患重疾能额外赔60%。

- 如果想保至70岁:小青龙少儿重疾险有优势,自带重疾额外赔,前30年患重疾能多赔60%,买50万赔80万,价格相对也很便宜。

- 如果想保终身:小淘气1号值得考虑,附加额外赔后,前30年首次重疾、轻中症都有额外赔付,保障全面,价格也非常有优势。

另外,对于预算充足的朋友,如果想保至70岁或保终身,也可以考虑超级宝宝·少儿长期重疾险,价格贵一点,但60岁前患重疾、轻中症都有额外赔付,保障更好。

少儿重疾险又出优秀选手!少儿特疾保障好,保终身只要1千多 第8张")

小淘气1号,怎么买更划算?

我们建议,考虑完保额和保障时间后,再看可选保障,根据需求和预算决定是否额外附加其它保障,接下来给大家具体分析。

除去建议附加的“前30年额外赔”以外,小淘气1号还有6项可选保障,分别是:癌症2次赔、重疾多次赔、ICU津贴、住院津贴、身故保障以及投保人豁免。

这几项保障的附加建议,我们先给大家做个总结:

- 可按需选择:癌症2次赔、重疾多次赔、ICU津贴、住院津贴、投保人豁免

- 不建议附加:身故保障(保30年/保至70岁必选)

先说一下大多数朋友关心的“重疾多次赔”和“癌症2次赔”。

少儿重疾险又出优秀选手!少儿特疾保障好,保终身只要1千多 第9张")

可以看到,两项保障附加后性价比依然不错,保费涨幅也在合理范围内。具体赔付规则和附加建议如下:

- 癌症2次赔:首次患重疾,之后患癌,可额外赔120%保额。若首次重疾是癌症,间隔期3年;其他疾病则间隔180天。家族有癌症史,想给宝宝做全癌症保障的朋友可考虑附加。

- 重疾多次赔:重疾可不分组赔4次,保额逐次递增。以买50万保额为例,第二/三/四次重疾分别能赔60万、75万、100万,每次间隔1年。在意重疾保障次数的朋友可考虑附加。

再说一下ICU津贴和住院津贴:

- ICU津贴:入住ICU补偿1000元/天,但只针对非合同约定的重疾、轻中症而入住ICU的情况。使用场景有限,但附加只要十几块钱,追求保障全面的可考虑。

- 住院津贴:首次重疾确诊后,每次住院,不限疾病或意外原因导致的,都能赔0.1%保额/天(50万保额就是500元/天),每年限50天,累计限30%保额。这项保障还算实用,几十元左右能附加,预算足够可勾选。

至于投保人豁免,家长们可以按需选择,但如果附加,投保人也需要过健康告知;而身故保障,一般不建议附加,因为孩子并不承担家庭经济责任。

少儿重疾险又出优秀选手!少儿特疾保障好,保终身只要1千多 第10张")

写在最后

测评下来,小淘气1号各方面表现都还不错,少儿特疾保障优秀,附加前30年额外赔后,整体保障更加全面,性价比也很高。

当然,我们也分析了它的一些不足,如部分计划捆绑身故等,但瑕不掩瑜,对还没给孩子买重疾险的朋友来说,是一个值得考虑的新选择。

关注深蓝保,回复【福利】,可免费领取:

《社保手册》《医保攻略》《保险方案》《防坑攻略》等超级干货资料。

帮助大家「认识保险、买对保险」是深蓝保的初衷,如果你有任何保险问题尽管找我,我将用从业6年的经验给您合适的建议;

通过深蓝保投保的粉丝,一旦出险,我们将全程协助理赔。