面对保险,很多人都有这样一个疑问:我都买了医保了,真的还需要买商业保险吗?

答案是:需要。

首先,我们要知道,医保是我们基础的医疗保障,属于国家福利,人人都能买,覆盖面极广;相应地,它的保障力度比较弱,只能报销部分医疗费。

用一张图给大家看看,医保大致的报销范围:

我都有医保了,还有必要买商业保险(医疗/重疾)吗?内行人揭秘 第1张")

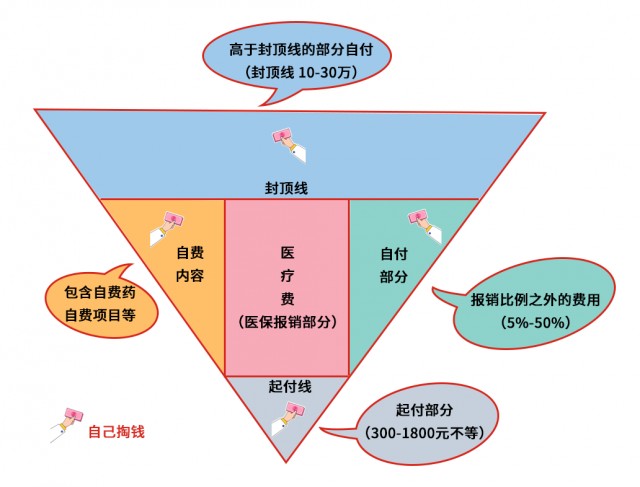

从这个图中,大家也能明白了,尽管医保能帮我们承担部分医疗费,但它也存在许多限制,主要包括:

- 医保目录外不报:只有符合 医保目录内的医疗费,才能按比例报销,像一些效果好又昂贵的进口药、癌症特效药,很可能就得自己掏钱。

- 起付线以下、封顶线以上不报:每个城市的医保,都会有起付线、封顶线。以某地居民医保为例,在三级医院住院,超过 1300 块的费用才能报,且最高只能报销 25 万。

- 医保目录内并非 100% 报销:比如北京居民医保,在三级医院就医,报销比例只有 75%~78%。

所以,把总医疗费当成一个倒三角的话,其实最终我们报销的部分就是最中间红色区域“医疗报销费”,而一旦生大病,其他部分的不报销,依然是大多数普通家庭难以承受之重。

因此,只有医保是远远不够的,还需要其他保险来补充,因为医保+商业保险,能让我们报销得更多。

在上个图的基础上,我们再来看一下:

我都有医保了,还有必要买商业保险(医疗/重疾)吗?内行人揭秘 第2张")

事实上,通过重疾险、医疗险、住院津贴等保障,就能涵盖医保范围外的四大医疗费用了!

- 重疾险:只要符合保险合同,按照约定保额进行一次性赔付,帮助治疗,后期康复和弥补损失。

- 百万医疗险:是社保大病的最佳补充,不仅保额保费低,而且还能报销自费项目和自费药。

- 小额医疗险:含意外/疾病门诊报销,一次补充起付线的部分,减少开支。

- 住院津贴:每天支付一定的金额,也是对住院的一种补偿。

听到这里,是不是清晰很多了。其实,医保“保而不包”的特性,导致我们在看病时仍然不够用。所以为了防止“因病致贫、因病返贫”的情况,建议大家及早地配置好保险哦,尤其是四大金刚(意外险、医疗险、重疾险、寿险),只有配置且保额充足,才能保障我们的生活不被疾病所影响。

今天的内容就到这了,有问题可以来咨询小星哦。