很多人年轻的时候并没有规划养老问题,等到年纪大了再考虑养老保险才发现,参加养老保险已晚了或者缴费年限短、养老金不高。

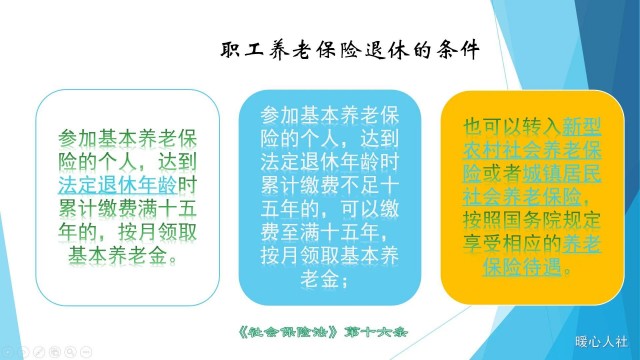

按照《社会保险法》的规定,我们退休领取养老金的条件是,达到法定退休年龄,养老保险累计缴费满15年。对于女性来说,法定退休年龄是50岁或者55岁。40多岁再参加养老保险领取养老金,确实就比正常领养老金的年龄晚了。

四十几岁才开始缴纳养老保险,到60岁才领取养老金值得吗? 第1张")

我们的养老金计算公式,是通过基础养老金和个人账户养老金的计算得来的。现在有很多养老保险缴费15年办理退休的老人,养老金也就是每月1000元左右。

四十几岁才开始缴纳养老保险,到60岁才领取养老金值得吗? 第2张")

为了每月1000元的养老金,现在一年缴纳八九千元乃至上万元,未来养老保险缴费还会不断提升。除此以外,国家还将在十四五期间推动实施渐进式延迟法定退休年龄的政策,领取养老金的最低缴费年限也将延长。未来领取养老金不一定会是15年了。很多人确实也在犹豫是否缴纳养老保险?

如果不缴纳养老保险需要面临的风险。

总有一些人不打算缴纳养老保险,但说实话,其养老生活真的没有退休领养老金惬意。

养老首先要考虑的问题,就是如何面对长寿风险。如果一个人没有收入,只有一点积蓄,一定会精打细算。可是有一份养老保险,退休以后养老金每年还会根据社会平均工资和物价增长情况而不停的调整。一直供养到退休老人去世为止,这是一件多划算的事情?

四十几岁才开始缴纳养老保险,到60岁才领取养老金值得吗? 第3张")

参保人去世以后,国家还会对遗属发放丧葬费和抚恤金待遇,这也是对其家庭的一定保障。这些,实际上都是花自己积蓄无法顾及到的。

除此以外,老年以后自己如何管理自己的积蓄?而且大家都知道自己手中的钱,未来会根据通货膨胀越来越不值钱的?所以,没有养老金真的很麻烦。现在有些年轻人找对象,还会打听对方老人有没有养老金呢。

参加养老保险多长时间能回本?

像企业职工参加社会保险,实际上个人缴纳的部分会全部进入养老保险个人账户。按照国家的规定,养老保险个人账户的余额,如果没有领取完毕可以继承,这一部分不存在亏本的可能。而且相应的记账利率一般在6%~8%以上,非常划算。

灵活就业人员缴费时,除了按缴费基数的8%进入个人账户以外,剩余的部分(缴费基数的12%)会进入统筹账户。这一部分钱会形成基础养老金、每年增加的养老金以及丧葬、抚恤金等待遇。

如果说仅仅从基础养老金拿回本,在社会平均工资不变不考虑利息的情况下,60%基数缴费,回本时间是108个月,也就是9年。缴费基数越高,回本时间越长,100%基数缴费的回本时间是144个月,12年。可实际上社会平均工资在不断提升,如果15年前我们参加养老保险,15年后领取养老金,社平工资增加了一倍的话,回本时间会缩短,一般只有54个月。

如果再综合考虑养老金增加和丧葬抚恤待遇,实际上我们回本时间一般也就是五六年。

2019年我们的人均预期寿命已经达到了77.3岁。所以,60多岁领取养老金依然是非常划算的。

除此以外,国家还将建立病残津贴制度,只要我们失去劳动能力了,随时可以领取病残津贴。相信我们的养老保险制度会越来越完善。