可牛信用

2022年最新房贷利率4.35%,公积金利率3.25%

01.

按照保险老司机们的共识,成年人必须把重疾险、医疗险、意外险和定期寿险

这4个都配齐,才算是没有后顾之忧。

这4种保险,构成了一个人最核心、最基础的保障屏障。

重疾险

全称重大疾病保险,也叫你患重疾我给钱。

重疾险是长期保险,一般缴费几十年,可以保障终身。

这种保险的特征,在于理赔的形式是“给付”。

意思是如果你得了重疾,并且满足了合同里的要求,保险公司就直接给一笔钱。

这笔钱你可以不花,也可以随便花,保险公司不管。

本质上重疾险赔的钱,对患者的作用就两个:

A. 用于治疗 B. 经济补偿

很多人都是只看到了A,却忽略了B。

生活经验丰富的人会告诉你,AB都要有。

而且很多时候,B的作用会大于A。

比如我有个年轻客户,年薪十几万,之前买了50万的重疾险。

人生起起伏伏,去年他确诊了癌症,保险公司真赔了50万。

治疗花了20万,手里还剩30万。

看起来还不错,但实际损失远不止20万医疗费。

治疗期间,班上不了了吧。

术后得修养,也没法继续上班。

不上班,就没有主动收入,没有主动收入一年,他的十几万年薪就打了水漂。

不仅如此,生病期间的房贷,也不能断。

如此一算,这场病带来的损失,50万刚好够补偿。

心态影响治疗效果,他能这么快就康复,50万的理赔款给了很多底气。

而且,他不光有重疾险,还有百万医疗。

医疗险

医疗险是短期保险,一年一买。

区别于重疾险,医疗险的理赔形式是“报销”。

实报实销,看病花多少,最多报多少。

通常,医疗险会分为“百万医疗险”和“小额医疗险”。

百万医疗险只管大额医疗费,有1万免赔额,自费高于这个数才用得到。

小额医疗险只管小额医疗费,一般额度在1万以内,多了不给报。

前面那个客户之所以有底气安心治疗,是因为他除了有重疾险,还有百万医疗险。

治疗癌症花的20万,差不多都被百万医疗报销出来了。

如此一来,手上又多了一笔钱。

现在他逢人就安利保险,比我还积极。

意外险

意外险也是一年一买,价格便宜,每年几百块。

主要管3个方面:

意外身故:人没了,意外险赔付身故保额

意外伤残:根据伤残等级,按比例赔保额

意外医疗费用:受伤了,报销意外医疗费用

怎么判定意外呢?

得符合4个因素:外来的、突发的、非疾病的、非本意的。

比如平时的磕磕碰碰,烧伤烫伤,甚至车祸意外等等。

部分比较好的意外险,还管猝死,就很不错。

定期寿险

定期寿险很简单,身故/全残即赔,主要管英年早逝。

它适用于家庭的经济支柱,给主要赚钱的人买。

听着不吉利,用起来真香。

万一真没了,孩子怎么办?父母怎么办?老婆怎么办?

有了钱,这些问题会好解决很多。

寿险会让你认识到,哪怕人不在了,只要钱给到位,家人也能继续过下去。

02. 买保险,花多少钱比较合适?

但在配置健康险之前,有一个核心问题要考虑,就是保费。

用多少钱来买保险,比较合适呢?

常用的标准,是所有健康保险加起来的年总保费,不超过年收入的10%就可以。

不过凡事总有例外。

如果在手头实在拮据、或者收入较高的情况下,高低几个点,也属于正常范围内的浮动。

大家按自己情况量力而行就好。

保障要足,也别影响生活质量。

03. 买保险的顺序

我一直觉得,孩子才是大多数人的保险启蒙老师。

有了孩子,想给他最好的保护,于是有了买保险的想法。

或父母年龄大了,发生风险的概率更高,所以要先买好他们的保险。

自己还年轻健康,不买保险也没关系。

这是一个很常见的投保误区。

别的事上或许可以,保险真不行。

站在整个家庭风险配置的角度来看,保险真正解决的是:

发生风险后,家庭财务状况的问题。

对家庭来说,谁发生了风险,对家庭财务状况影响最大,最应该先给谁买保险。

如果你已经成为了家里最能赚钱的人,那么一定要先顾自己,再顾家人。

他们发生了风险,你还有本事赚钱,你可以给他们兜底。

但是如果你发生了风险,他们以后可就真的没办法了。

04. 保障的长期稳定,很重要

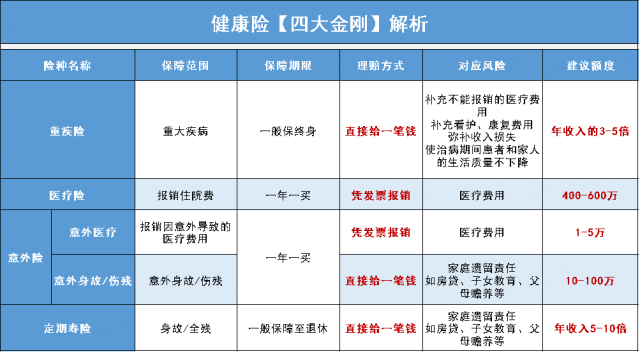

这次的建议仅针对健康保障,会出现4种保险产品

点击图片,可以看到这4大健康险的具体区别。

我发现大家似乎对健康险“四大金刚”理解为,其各自发挥了不同的作用。

比如重疾险是万金油,赔的钱可以用来做收入补偿,也可以用来支付院外医疗费。

百万医疗险用来做医保的补充,报销医疗费用。

寿险是留给家人一笔过日子的钱。

意外险是兜底生活中可能出现的各种意外事故。

但很多人都忽略了一个关键点是:保障的长期稳定,很重要!

像百万医疗险有个明显的弊端,一年一买,不保证续保。

你不知道买到哪一年,保险公司突然就停售了。

即便现在有了“保证续保6年”或“保证续保20年”的百万医疗,也很难避免这样的情况。

产品没了,到了保证续保年限后,还想要保障也只能重新买。

重新买,就得重新做健康告知。

这就很吃亏。

在身体最健康的时候,每年都给这份保险交钱。

却很有可能到了高风险的中老年时,被保险公司无情地抛弃。

即便如此,为什么大家依然可以容忍百万医疗的不稳定性呢?

在我看来,无外乎因为医疗险发挥的作用太大了。

一年几百块,可以拥有几百万的住院报销额度,还全国通用。

哪怕当成短期过渡的选择,也是非买不可的保险,性价比杠杠的。

但如果你配置了终身重疾险,那重疾险的稳定性,就可以抵消掉医疗险的不确定性。

比如十年后医疗险停售了,正好患了癌症,重疾险也可以直接赔给我几十万。

至少心里有底。

本文由yhbng于2023-04-19发表在可牛信用 版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 297998376@qq.com 举报,一经查实,本站将立刻删除。

本文链接:http://keniuxy.com/post/35645.html